2018年1月の運用成績+今年の資産形成計画

2018年1月の運用成績です。

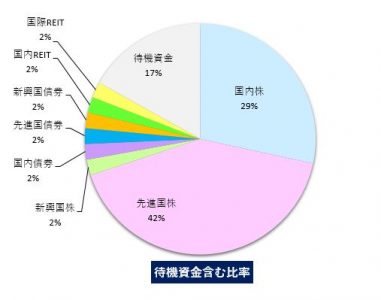

<2018年1月31日現在>

<2018年1月31日現在>

ポートフォリオ

◇積立 変更なし

ニッセイ外国株式インデックス

ニッセイTOPIXインデックス

eMAXIS Slim バランス8資産均等

◇保有のみ 変更なし

ニッセイ日経225インデックス

eMAXIS バランス8資産均等

Vanguard High Dividend Yield (VYM)

iFree S&P500インデックス

楽天・全米株式インデックス

含み損益率

12.6%

(米国個別株を除いた投信のみ:15.6%)

雑感・課題

子供の口座のことで手一杯

別記事で紹介したように、この1月から子供名義の積立をはじめました。銀行口座からの毎月自動引き落とし(スイング)+自動積立を設定したり、投資信託を決めるので精一杯だったから、自分の方はまさに放置でした。

関連記事:

子供名義で投資信託を積み立て(1)親の思い

子供名義で投資信託を積み立て(2)どこの証券会社にする?

子供名義で投資信託を積み立て(3)何を積み立てる?

バランス8資産は現状維持

ニッセイさんから8資産バランスの低コストファンドが出るようですね。さすがニッセイさん。

でも、しばらく特性口座の積立はeMAXIS Slimのままで行こうと思います。1年後に実質コストを見極めて空でいいかな、と思って。

2018年の資産形成計画は?

今年は長男が中学校入学。いよいよピヨ家、学費ピーク時にはいります。公立中学の学費はそれほど高くなくても、周辺の費用がかさみそうです。既に制服(冬服)+体操服長袖上下+指定ジャージ上下+カバンで8万円以上かかっています。クラブの費用は?塾は?見当もつきません。こんな状態ですので、今年の目標は「減らさない」です。

一度銀行にあずけた貯金、資産運用の口座にいれたお金を(譲渡したとしても)引き出さない。学費、生活費、旅行は、月給+ボーナスのキャッシュフローのなかでやりくりするようにしたいとおもいます。

もし月々、貯蓄・投資にまわせるお金があるとしたら、優先順位つけてあてがっていこうかな。

1)子供の積立

2)夫婦それぞれの無リスク資産

3)ピヨママのリスク資産(無リスク資産の一部を流用)

ピヨパパの仕事ももうすぐなくなるかもしれないので、気を引き締めて行きたいと思います。