2021年5月の運用成績~大きな支出はどこから~

2021年5月の運用成績です。

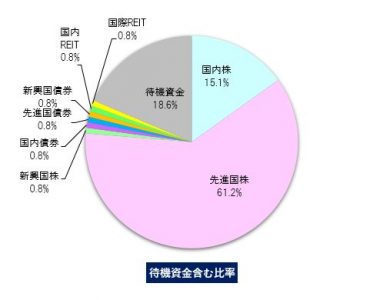

<2021年5月30日現在>

ポートフォリオ

◇積立 変更なし

ニッセイ外国株式インデックス

ニッセイTOPIXインデックス

eMAXIS Slim バランス8資産均等

◇保有のみ 変更なし

Vanguard High Dividend Yield (VYM)

3M(ティッカーMMM)

自社株(個人口座におろしたもの)

これとは別に持株会にて自社株を積立保有しています。

流動性が悪いのでこのポートフォリオとは別管理しています。

含み損益率

42.2% (引き出した自社株を除いて 23.9%)

雑感・課題

大きな出費をどこから出すか

別記事にしたように、4-5月長男の高校入学でたくさんのお金を使いました。(関連記事:高校の入学費用~公立でも色々お金がかかるという話2~)

今回は学資保険の一時金の範囲で賄えたのですが、もしそれ以上の出費があったらどうするのがよかったかな、と集計しながら考えました。パソコンの共同購入が夏に延期されてなかったら現実になってた話です。可能性があるのは・・・・

- 月々の収入から、貯金・リスク資産積立分を流用

- 貯金を崩して支出、月々の積立や貯金は維持

- リスク資産を一部現金化して支出

- 子供にいただいた入学金から支出

毎月のキャッシュフローでカバーできるならそうします。それができないとき、崩すのは貯金かリスク資産か。特に今は含み益が40%以上でているので、元本を減らさず含み益の部分でカバーできそう。でも、我が家の資産運用の目的が学費ではなく余裕ある老後のためなんですよね。大金がいるたびにここから出していたら目的達成できないかもしれません。やっぱり貯金からかな。そのための生活防衛金だし。うー、でも貯金減るのストレスーーー。(そして悩みは次回の支出に持ち越し)